Conçu et présenté comme le « 3ème pilier de l’assurance-vie » devant s’insérer entre le fonds euro et les unités de compte, l’euro croissance peine à séduire les Français. Arrivé trop tard ? Trop tôt ? Trop complexe ? Analyse des raisons de cette occasion manquée dont l’objectif reste louable.

Pendant longtemps, les épargnants ont pu apprécier le confort du fonds euros. Pourtant, depuis près de 20 ans, celui-ci subit de plein fouet la baisse des taux obligataires.

Composé essentiellement d’obligations, il supporte deux phénomènes :

- le réinvestissement à des taux plus faibles des obligations qui le composent arrivant à échéance ;

- l’investissement des sommes versées par les épargnants sur leurs contrats à des taux inférieurs au taux moyen des obligations présentes dans le fonds.

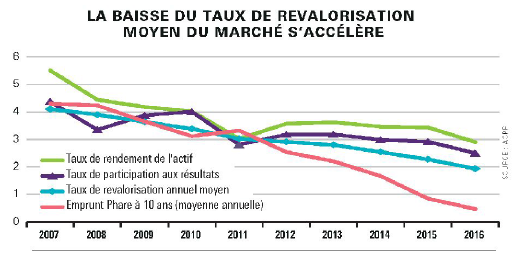

Le taux de rendement moyen des fonds euro du marché est ainsi passé de 5,30 % en 2000 à 1,80 % en 2016, selon la Fédération française de l’assurance. Et cette baisse devrait se poursuivre dans les années à venir.

Certains épargnants, de plus en plus nombreux, se tournent donc, et on les comprend, vers les unités de compte, à la recherche de rendements plus importants contre une prise de risque plus élevée. Cependant, nombre d’entre eux ne sont pas encore prêts à abandonner la sécurité du fonds euro, même parfois au prix de rendements proches de zéro.

Alternative

Dans ce contexte, il existe donc bien de la place pour une alternative aux traditionnels fonds euro et aux unités de compte. Et c’était bien là la vocation initiale de l’euro-croissance.

Présenté comme un intermédiaire entre le fonds euro, sécurisé mais de moins en moins rentable, et les unités de compte, potentiellement plus profitables mais généralement plus risquées, l’euro-croissance représentait, lors de son lancement, l’opportunité séduisante de concilier le meilleur des deux mondes : une promesse de meilleure performance tout en maintenant la sécurité du capital à un terme choisi, favorisant ainsi l’épargne longue. L’épargne reste disponible à tout moment durant la phase d’épargne mais la garantie ne s’applique qu’au terme.

De 2007 à 2015, le taux de participation a été calculé comme le taux de revalorisation déclaré par l’organisme plus la variation de la provision pour participation aux bénéfices (PPB) déclarée afin d’avoir un traitement uniforme des frais de chargement selon les organismes. Néanmoins, pour certains organismes, les variations de PPB peuvent inclure des mouvements de dotations/reprise entre décembre et janvier, biaisant les calculs. Le taux de rendement des actifs, issu d’Analyses et Synthèses n°78, est calculé sur l’échantillon des 12 principaux assureurs-vie.

L’euro croissance, trop compliqué ?

Trois ans après son lancement et malgré ses attraits, force est de constater que l’euro-croissance n’a toujours pas décollé et qu’il est encore très loin de supplanter le fonds euro. En 2015, sa collecte a représenté moins de 1 % de la collecte en assurance-vie… Si on s’interroge sur les causes de ce démarrage timide, une question s’impose : l’euro-croissance est-il techniquement trop compliqué ? Comparé au fonds euro, il demande plus d’efforts aux épargnants, allant parfois à l’encontre de certains a priori induits par le nom même de ce support, pour en appréhender le fonctionnement : le capital est garanti mais uniquement au terme ; l’épargne reste disponible mais elle n’est pas garantie à tout moment ; la performance peut être meilleure que la performance du fonds euro mais elle dépendra des conditions de marchés…

Pourtant, il n’en demeure pas moins que les besoins de financement des Français sont toujours croissants pour faire face aux nombreux défis de notre société moderne : allongement de l’espérance de vie, problématiques de financement des retraites, émergence de nouvelles dépenses liées au vieillissement telles que la perte d’autonomie, environnement de taux bas qui risque de persister…. Et nous nous devons d’y apporter une réponse.

Alors que les Français restent très attachés à la sécurité à tout moment, il faudrait pourtant parvenir à redonner de la valeur au temps : plus la durée d’épargne sera longue, plus une dose de risque sera acceptable et, souhaitons-le, profitable.

Plus que jamais, définir son projet d’épargne (objectif, horizon), définir son profil de risque (quel risque suis-je prêt à prendre pour atteindre mon objectif ?) et maîtriser les concepts-clés de l’épargne et de la finance sont des prérequis indispensables à toute bonne gestion de ses investissements.

Article rédigé par Hervé Raquin

*Source Fédération Française de l’Assurance

« Le financement des entreprises par les assureurs »

Juillet 2017